投资者

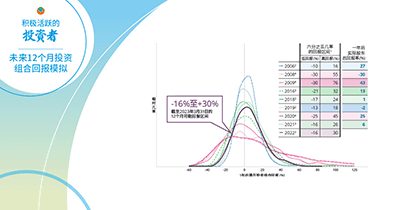

20年期投资组合回报展望

淡马锡几何预期回报率模型(T-GEM)模拟投资组合在接下来20年里可能获得的回报区间。这些模拟的作用并不在于预测实际结果。

跳转到:

(截至3月31日的财政年度)

基于经济情境的模拟方法

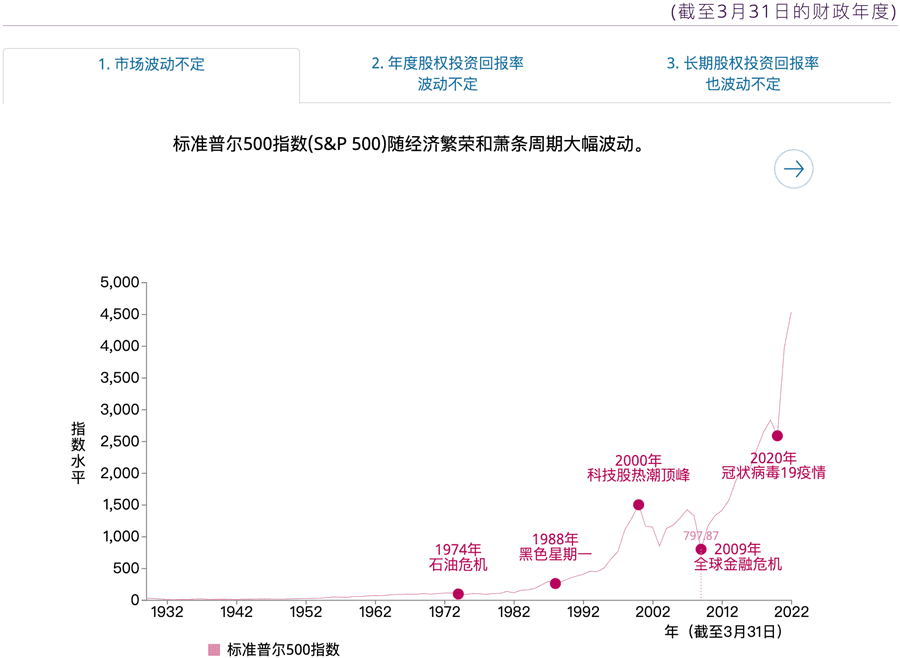

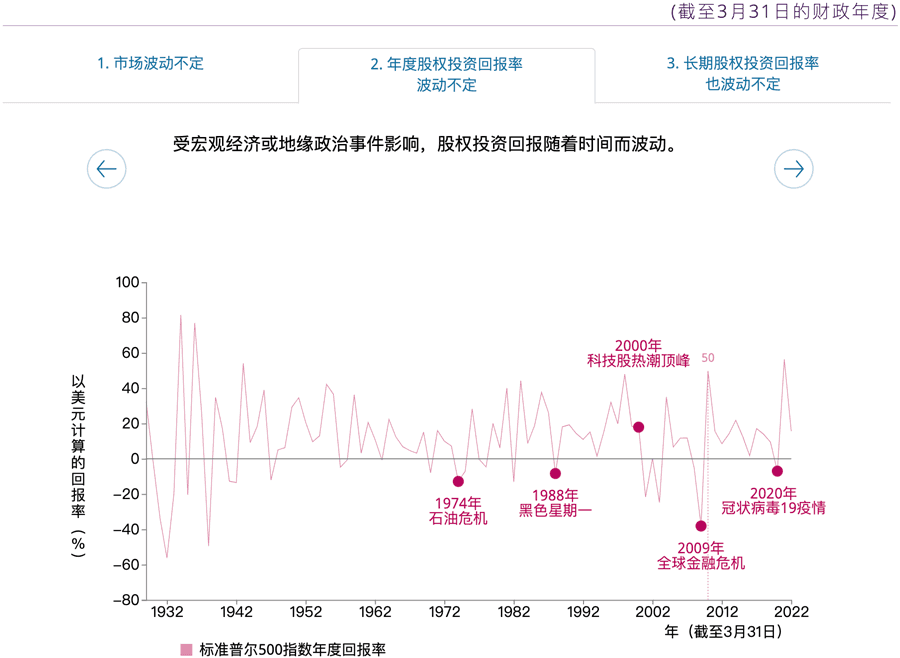

股权投资回报随着时间而波动,并受宏观经济或地缘政治事件和冲击的影响。因此,T-GEM根据不同情境模拟20年长期预期回报。这种方法反映了我们对未来20年长期宏观经济基本面的看法,并根据目前的市场估值做出调整。

以经济基本面为基础的预测

在预测经济基本面时,我们对第一个5年做较为精细的年度同比假设,而对10年后则依据长期基本面做较为概括的假设。这种“轨迹”方法纳入了经济状况随时间变化的假设。我们不会假定20年期回报水平会维持均衡不变或回归至历史均值。

经济情境轨迹(演示)

不同投资组合的20年期预期回报

下图显示了一组全球债券投资组合、一组全球股票投资组合和淡马锡投资组合的模拟回报。模拟以基准情境为依据。

相较于全球股票投资组合和淡马锡投资组合,全球债券投资组合的上行潜力最小,年度同比回报分布曲线较窄,年度同比波动性也是最低的。

淡马锡投资组合在20年期末拥有最大的上行潜力(蓝色阴影部分),年度同比回报波动性也最高。

(截至2022年3月31日)

不同投资组合的20年期末几何回报几率(复合年化)

(截至2022年3月31日)

不同投资组合的20年期间年度同比回报几率

不同潜在情境下淡马锡20年期预期回报

我们对不同情境下的20年期预期回报进行模拟。

2022年及未来潜在情境

| 潜在情境 | 描述 |

|---|---|

| 基准 (发生几率最高的情境) |

对经济增长的基准预期,其中包括气候变化等长期挑战。 |

| 各种气候变化趋势 (发生几率较低的情境) |

坚定决心应对气候变化情境下,假设有更多减缓气候变化的努力,气温上升的速度放慢。缺乏决心应对气候变化情境下,假设没有进一步努力减缓气候变化,导致气温到2100年灾难性地急剧上升。 |

| 美国货币政策持续冲击 (发生几率较低的情境) |

持续的供给冲击叠加过度宽松的货币政策,导致通货膨胀预期失去锚定。这迫使美联储收紧政策,比基准情境中预测的节奏更激进。过长时间的政策紧缩引发美国以至全球的经济深度衰退。 |

| 全球战略竞争进一步加剧 (发生几率较低的情境) |

俄乌冲突局势严重加剧,引致全球经济衰退,但价格由于全球供应链受阻而上涨。 |

| 中国经济硬着陆 (发生几率较低的情境) |

如果重新平衡经济、处置金融体系风险和企业债务问题的进程缓慢,可能导致经济增长无序并长期放缓。 |

淡马锡投资组合的T-GEM 20年期回报曲线如下,分别展示了在基准情境、各种气候变化趋势情境、美国货币政策持续冲击、全球战略竞争进一步加剧、以及中国经济硬着陆情境下的表现。

总体而言,相较于其他情境,基准情境下淡马锡投资组合的20年期预期回报率更高。坚定决心应对气候变化情境是一个例外,在该情境中,大家采取一致而有力的行动,减缓气候变化、减少碳排放,塑造更宜居的世界。

(截至2022年3月31日)

不同潜在情境下20年期末几何回报几率(复合年化)

(截至2022年3月31日)

不同潜在情境下20年期间年度同比回报几率

以下四个图表显示了坚定决心应对气候变化情境对美国、欧元区、中国和新加坡四个主要市场的20年期回报的积极影响。截至2022年3月31日,这些市场占淡马锡投资组合的74%,因此也将对淡马锡取得更高的20年期回报起到引领作用。然而,作为中期权衡,相关的转型成本可能会略微降低未来十年左右的回报。

(截至2022年3月31日)

不同潜在情境下20年期末市场指数值(美国)

(截至2022年3月31日)

不同潜在情境下20年期末市场指数值(欧元区)

(截至2022年3月31日)

不同潜在情境下20年期末市场指数值(中国)

(截至2022年3月31日)

不同潜在情境下20年期末市场指数值(新加坡)

在坚定决心应对气候变化情境下,环境和社会效益会实现。我们的T-GEM模拟结果凸显出,坚定决心的情境与我们追求卓越、践行使命、造福世代的目标相一致,在践行碳减排举措的同时实现更多可持续的长期回报,为人类与地球带来福祉。

相反,在缺乏决心应对气候变化情境下,没有进一步努力减缓气候变化,将造成不可逆转的巨大物理破坏,压低所有市场的长期回报。

了解更多内容